経営シミュレーション

中小企業の退職金モデル

以下の統計資料をもとに、ごく一般的な退職金額のシミュレーションを作成しました。

●東京都「中小企業の賃金・退職金事情」(令和4年版・令和6年版)

●政府統計e-Stat「産業、勤続年数別モデル退職金総額」(2021年)

従業員数が限られる中小企業では退職金の支給実績が少なく、計算方法が曖昧になりがちです。実際に退職金を支給する場面では、企業ごとに支給基準が異なる上、退職者ごとに勘案すべき事情があるため、一概に比較することができません。

統計資料を見ると、大企業で退職金額が徐々に減少している反面、一部の人手不足が深刻な業界では支給金額が増加している現象も見られます。

本シミュレーションは主として令和4年の統計資料をもとに算出しています。近年の賃上げ傾向がどのように退職金額に影響しているのかはまだ定かではありません。したがって、退職金の計算基準を検討する上での参考資料としてお使いください。

価格転嫁率

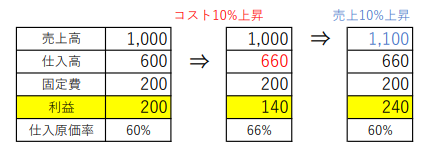

仕入単価が改定されたときに得意先に何%の値上げをお願いすればよいでしょうか? 下図のようにコストが10%上昇したからといって売上高も10%上昇させると、これまで以上に利益が増えることが分かります。価格転嫁を取引先に依頼するときは、合理的な根拠を示す必要があり、事前に厳密な計算をしておかなければいけません。

仕入高の適正な転嫁率は 仕入原価率×仕入単価上昇率 で計算します。したがって、この例では 転嫁率=60%×10%=6% となります。また、人件費や経費などの固定費も上昇することがあるため、そのときは 固定費率×固定費上昇率 を加算します。

実際には仕入高の一部だけが単価改定されたり、固定費の一部だけがコストアップすることになり、転嫁率の計算が複雑になります。それでも、合理的な基準で売上高と仕入高を按分するなどして、できる限り説得力のある計算をするしかありません。

簡単なシミュレーションで計算結果を示しますので参考にしてください。