デジタルトランスフォーメーション

会社名からインボイス登録番号を簡易検索する

2023年10月からスタートしたインボイス制度では、インボイス登録事業者からの物品購入あるいはサービス提供を受けた場合でないと、消費税を控除することができない(つまり消費税が自己負担となる)という重大な問題を生じます。したがって、取引の前に相手方がインボイス登録番号を保持しているか調べておく必要があります。

このコーナーでは会社名からインボイス登録番号を簡易的に調べることができます。会社名を入力して候補の中から選んでください。ただし、全国で同一商号の会社が11件以上存在する場合には、最初の10件までの候補社名が表示されます。また、候補社名から選んでもインボイス登録番号が表示されない場合は、念のため国税庁の検索ページで再度お確かめください。

PDFファイルをPNG形式に変換する

画像ファイルの保存方法にはPDF、JPEG、GIF、PNG、BMPなど様々なファイル形式がありますが、ウェブで使用する場合は表示速度が求められるため、軽量なJPEGやPNGが適しています。特にPNG方式は文字の多い画像でもはっきり表現できて透過処理も可能なので、スマホのスクリーンショットで採用されるくらいメジャーな方式です。

このコーナーではPDFファイルをPNG形式に変換します。お手元にあるPDFファイルをアップロードしてワンボタンで変換及びダウンロードが完了します。ダウンロードされるファイル名は'download.png'となるため名前を変更してください。

ダウンロードは一回限り有効です。また、原則としてアップロードするPDFファイルは1ページのみとなります。仮に複数ページにわたる場合は最後のページのみがダウンロードされます。

立替金精算書発行システム

従業員や他の会社が自社の経費を立て替えて支払った際に、領収書やカード明細の名宛人が自社でない場合は「立替金精算書」が必要になります。特にインボイス制度が始まってからは、法人が経費に係る消費税を控除するために適格請求書等の保存が欠かせません。立替金精算書はその橋渡しをする役目があります。

ここでは必要事項を入力することで最大10万円までの立替金精算書をPDFファイルで取得することができます。立替人から領収書等とあわせて立替金精算書を受領してください。立替金精算書をPDFファイルで保存する場合は、備考欄に領収書等と紐づく識別情報を記載しましょう。

領収証発行システム

インボイス制度では仕入税額控除の要件として適格請求書等の保存が求められます。適格請求書等には領収証も含まれます。請求書を発行せずに領収証のみでインボイスの交付を済ませる場合には、定められた事項をすべて記載して作成しなければなりません。

本コーナーでは、すべての項目を入力することで最大30万円までのインボイスを自動作成することができます。ダウンロードされたPDFファイルをそのまま相手先へ送信すれば、税務的に有効な文書(電子取引記録)として収入印紙の貼付を省略できます。この場合、作成したPDFファイルを送信側でも保存するようにしてください。

また、社判などを押して紙面で交付したい場合には、必須項目以外を空白にして印刷してください。記載金額に応じて収入印紙の貼付も忘れないようにしましょう。

グロスアップ計算

グロスアップとは、実際の支払い(受取り)金額から逆算して額面金額(総額)を算出する手法です。ビジネスにおいてときに必要になることがあります。所得税法では、報酬などの支払請求を受けた際に税金を差し引いて支払い、請求人に代わって納税をする制度(源泉徴収制度)が定められています。

源泉徴収は法令で規定された報酬等にあてはまれば義務として納税しなければなりません。源泉徴収を忘れて支払ってしまった場合は、税金分を後から返金してもらうか、それができなければ自己負担で納税するしかありません。グロスアップ計算はそのような時に有効な手段です。

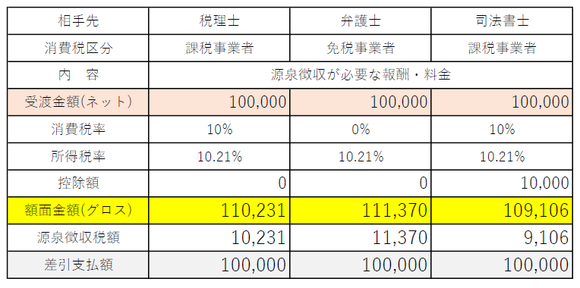

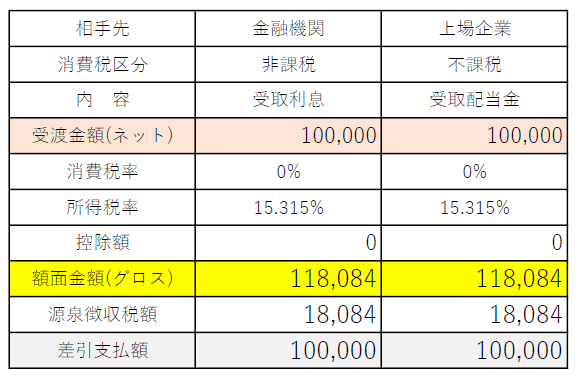

【計算事例紹介】

1. 税理士や司法書士への支払い

一般的には請求書に源泉徴収税額が記載されています。司法書士は非課税控除額1万円に気をつけてください。請求書に源泉徴収の対象とならない立替金などが記載されている場合は、立替金を除いた金額を支払金額として計算してください。

2. カメラマンや講師などのフリーランスへの支払い

フリーランスは個人事業主として活動しており、その報酬の一部は所得税法において源泉徴収の対象とされています。フリーランスからの請求書に源泉徴収税額の記載がなかったとしても、支払う前にその内容を確認して源泉徴収が必要かどうか判断しましょう。

3. 預金利息や配当金の受取り

通帳に記載されている預金利息や上場株式の配当金は源泉徴収された後の金額です。受取額から額面金額を算出したい場合は、所得税率に15.315%を入力してください。

4. 外国人や国外事業者への支払い

日本に居住していない人(非居住者)や外国法人への支払いは源泉徴収が必要になる場合があります。ただし、国内で行われた取引や労務の提供に対する対価に限られるのが原則です。国内取引かどうか、相手が非居住者かどうかなどの判定が難しいケースもありますので、税理士にご相談ください。